Акциз на сахаросодержащие напитки в 2023 году. Как подготовиться?

С 1 июля текущего года сахаросодержащие напитки станут подакцизными товарами. Что нужно знать участникам оборота, какие напитки попадают под акциз и как подготовиться к акцизу на сладкие напитки — разъяснения в статье.

Какие сахаросодержащие напитки попадают под акциз? Законодательная база

Согласно Федеральному закону от 21 ноября 2022 года №443-ФЗ с 1 июля 2023 года сахаросодержащие напитки признаются подакцизными товарами (изменения в ст.181 “Подакцизные товары” НК РФ).

Подакцизными сахаросодержащими напитками признаются напитки:

-

упакованные в потребительскую упаковку и изготовленные с использованием питьевой или минеральной воды

-

в состав которых в качестве компонентов входят сахар, глюкоза, фруктоза, сахароза, декстроза, мальтоза, лактоза, сироп с сахаром, мед

-

а также количество углеводов в пищевой ценности составляет более 5 граммов на 100 мл напитка

-

при этом объемная доля этилового спирта в указанных напитках не должна превышать 1,2 процента включительно

Ставка акциза на сахаросодержащие напитки с 1 июля 2023 года составит 7 рублей за 1 литр.

Для сравнения, акциз на пиво (спирт > 0,5 % и </= 8,6 %) составляет 25 рублей за 1 литр (на 2023 год).

Акцизные декларации сдаются каждый месяц — налоговым периодом признается календарный месяц (Статья 192. Налоговый период).

А что тогда не попадает под закон?

Акцизу не подлежат сахаросодержащие напитки, изготовленные и упакованные организациями и индивидуальными предпринимателями, оказывающими услуги в сфере общественного питания. Например, если в кафе изготавливается морс собственного производства (при этом соответствующий другим нормам законодательства), то он не попадает под акциз.

Здесь следует отметить еще и про отсрочку для малого и среднего бизнеса. С 1 июля по 30 сентября 2023 года включительно они будут освобождены от акциза сахаросодержащих напитков (только организации и ИП, включенные в единый реестр субъектов малого и среднего предпринимательства).

НЕ являются сахаросодержащими напитками:

-

специализированная пищевая продукция, прошедшая государственную регистрацию специализированной пищевой продукции в соответствии с правом Евразийского экономического союза

-

обогащенная пищевая продукция, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонентов входит двуокись углерода

-

алкогольная продукция крепче 0,5%, виноградное, пивное, плодовое, медовое и иное сусло, плодовые сброженные материалы

-

квасы с содержанием этилового спирта до 1,2% включительно

-

соки, сокосодержащие напитки, нектары, морсы, сиропы, молоко, молочная продукция, кисели и (или) напитки на растительной основе, произведенные из зерна злаковых, зернобобовых, масличных культур, орехов, кокоса и продуктов их переработки, за исключением тонизирующих напитков и напитков, в состав которых в качестве компонентов входит двуокись углерода.

Кто платит?

Производителям сладких напитков нужно включить акциз в стоимость товаров и платить его — не позднее 28-го числа каждого месяца, следующего за месяцем продажи напитков.

Оптовым и розничным продавцам не нужно платить налог самим — он уже включен в закупочную стоимость.

Как теперь продавать “сладкие напитки”?

Итак, разберем, как рознице настроить кассовый аппарат для продажи сахаросодержащих напитков.

Фискальные накопители

В первую очередь, акциз касается фискальных накопителей (ФН). Здесь главное проверить срок действия своего ФН. Разберем подробнее.

В кассовом аппарате и чеке обязательно должны быть признаки подакцизного товара. И самое важное здесь это фискальные накопители, передающие информацию о товаре и факте продажи в ФНС.

Фискальные накопители (ФН) делятся на два типа: годовые и трехгодовые (по сроку действия).

-

В случае с годовыми ФН относительно подакцизных товаров все проще. Так, если нет подакцизного товара, срок действия годового ФН составляет 470 дней со дня ввода ФН в эксплуатацию. Если же подакцизный товар есть, то срок действия ФН сокращается, и составляет уже 410 дней. В данном случае, срок действия годового фискального накопителя и есть как раз 13 и 15 месяцев.

-

С трехгодовыми ФН надо быть внимательнее. Срок действия трехгодового ФН по Паспорту это 1110 дней со дня ввода ФН в эксплуатацию. Но если в оборот вводится подакцизный товар, то срок действия ФН также сокращается до 410 дней.

Поэтому в случае ввода в оборот подакцизной продукции, покупая трехгодовой ФН вы переплачиваете. И в данном случае мы советуем вам покупать годовой фискальный накопитель.

Для тех, кто ранее не продавал подакцизные товары необходимо определить, какой срок уже отработал фискальный накопитель.

-Сформировать отчет об изменении параметров ККТ в ФН и дорабатывать оставшийся срок (оставшиеся дни) действия ФН

-Выполнить перерегистрацию ККТ в ФНС

-Приобрести новый ФН на 15/13 месяцев

-Выполнить замену ФН (закрыть текущий, активировать новый)

-Выполнить перерегистрацию ККТ в ФНС

*расчёт взят с минимальным запасом до момента невозможной перерегистрации параметров ФН

Если ранее магазин уже продавал подакцизную продукцию, то у него уже должен быть установлен признак работы с подакцизными товарами. Поэтому в данном случае нужно только в товароучётной программе установить в карточках конкретных товаров признак о том, что это подакцизный товар.

Кассовое оборудование

Чтобы данные в ФНС передавались корректно, необходимо настроить товароучётную программу и ККТ так, чтобы в кассовый чек передавался признак подакцизного товара при его продаже/возврате.

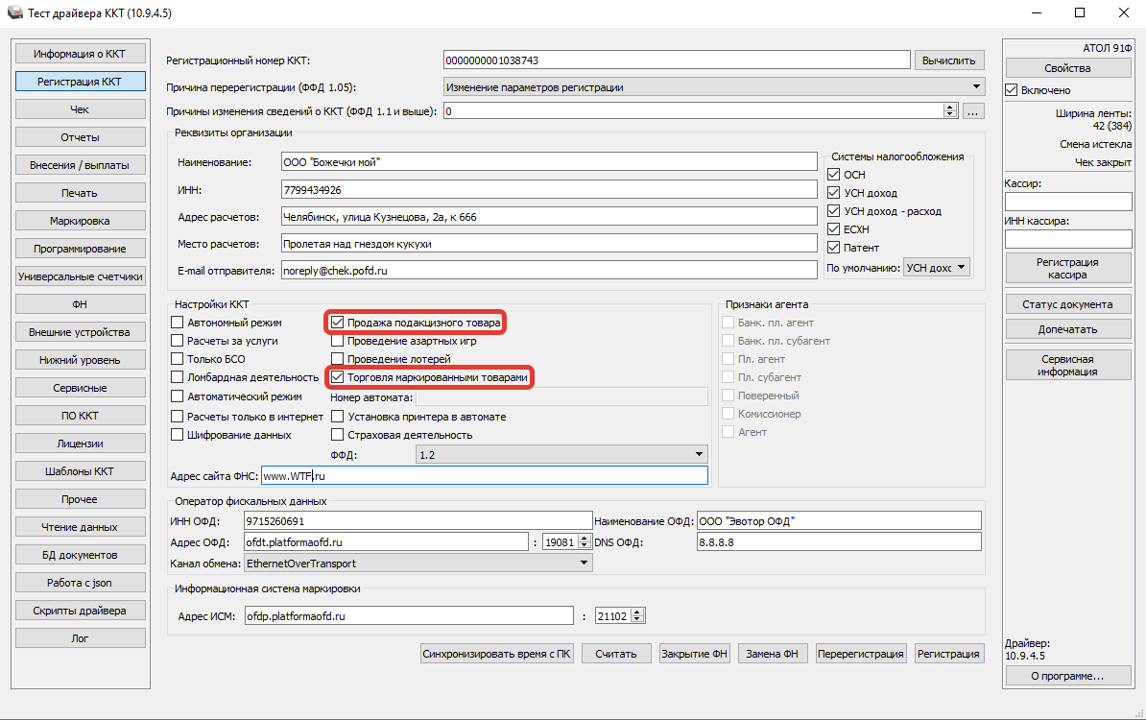

В драйвере ККТ, при перерегистрации ФН, мы выставляем галочку “Продажа подакцизного товара”. А если есть еще и продажа маркированной продукции — “Торговля маркированными товарами” (например, молочная продукция). Напоминаем, что на моделях ФН, которые поддерживают работу в режиме Формате Фискальных Документов версии 1.2, продажа маркированной продукции должна осуществляться только в ФФД 1.2.

Драйвер ККТ Атол

Драйвер ККТ Атол

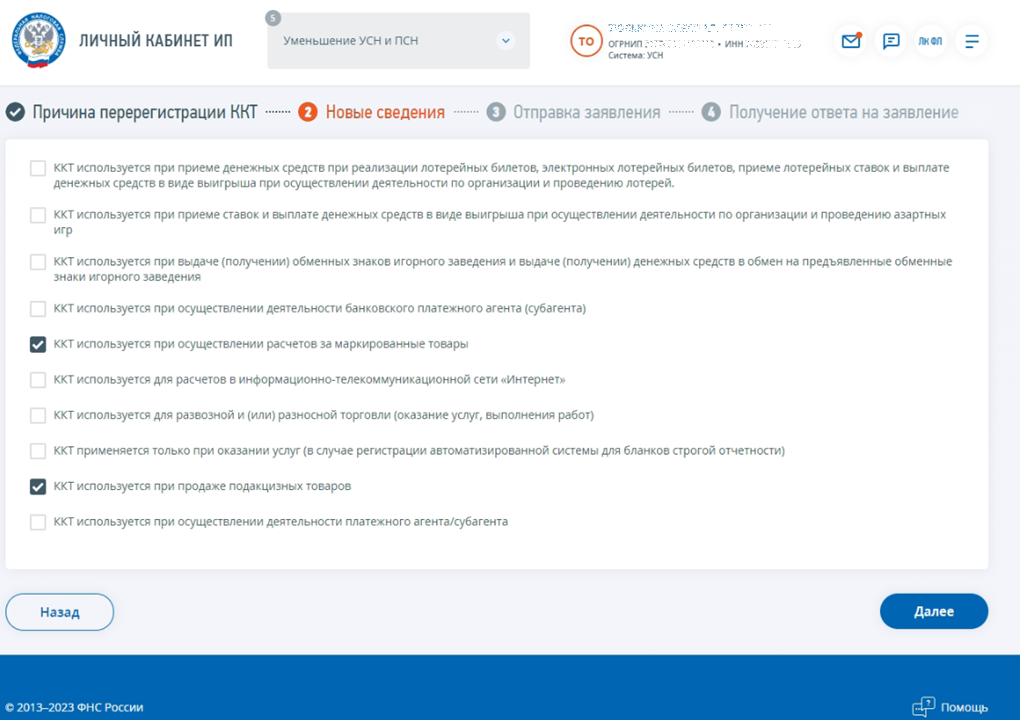

Но не стоит забывать, что касса перерегистрируется и в кабинете ФНС. В личном кабинете налоговой при перерегистрации также проставляются соответствующие галочки.

Важно, чтобы настройки были одинаковы и на драйвере кассы, и в кабинете ФНС. Иначе при мониторинге ФНС случится разнобой: по кассе проходят одни товары, а данные в налоговую приходят другие.

Специалисты нашей компании готовы помочь Вам с любой перерегистрацией и подробно проконсультировать. Звоните по номеру +7 (351) 242-04-09 или пишите на почту info@1cab.ru

Кассовые чеки

При продаже подакцизного товара должен передаваться предмет расчета “подакцизный товар”. Это значит, что у подакцизного товара должен быть свой реквизит в чеке (любого вида: печатного или электронного).

В настоящее время проверки данного реквизита в чеке не строгие. Но вполне вероятно, что законодательство в ближайшее время ужесточат. И программное обеспечение, к которому подключен кассовый аппарат (1С, Контур, Frontol, Склад и т.д.), обновят так, что оно будет передавать в кассовый чек признак подакцизного товара. И если касса будет зарегистрирована неправильно (без учета подакцизного товара), то кассовый аппарат не сформирует правильный чек.

Здесь следует еще отметить, что отчетность (в данном случае декларация по акцизам) сдается из товароучетной программы, откуда нужно выгрузить отчет, который покажет, сколько подакцизных товаров было продано, за какой период, на какую сумму и т.д. И для корректной сдачи отчетности и уплаты налогов все должно быть грамотно настроено.

Несмотря на то, что у ФФД 1.05 и ФФД 1.2 разные параметры, принцип передачи данных один и тот же. Так, если ККТ не зарегистрирована с признаком подакцизный товар, то кассовый чек не может быть сформирован.

Что делать с остатками товара?

Рассмотрим, что же делать с товарами, на которые акциз еще не был уплачен, т.е. товары, которые были произведены до 1 июля 2023 года. Каким образом их отмечать в чеке, как подакцизный товар или нет?

Самым правильным вариантом будет разделить товары по разным карточкам: с признаком подакцизного товара и без этого признака. Но на практике, технически это сложно реализовать, так как каждый товар имеет свой индивидуальный шифр — штрихкод. И чтобы развести товар по карточкам, необходимы разные штрихкоды, что зависит уже от производителя.

Второй вариант — это указывать признак подакцизного товара на весь такой товар, независимо от даты изготовления. Логично будет отметить, что у ФНС могут возникнуть вопросы относительно расхождения между той суммой акциза, которая была уплачена в бюджет и количеством проданного подакцизного товара. Но! У налоговой службы, также как и у нас, есть понимание того, что такие расхождения имеют место быть на этапе внедрения новой товарной группы в ряд подакцизных товаров.

Штрафы за нарушение

В соответствии с КоАП РФ Статья 15.12 (Производство или продажа товаров и продукции, в отношении которых установлены требования по маркировке и (или) нанесению информации, без соответствующей маркировки и (или) информации, а также с нарушением установленного порядка нанесения такой маркировки и (или) информации) за нарушение предусмотрены штрафы:

на должностных лиц - от 5 000 до 10 000 рублей с конфискацией;

на юридических лиц - от 50 000 до 100 000 рублей с конфискацией

на граждан - от 2 000 до 4 000 рублей с конфискацией;

на должностных лиц - от 5 000 до 10 000 рублей с конфискацией;

на юридических лиц - от 50 000 до 300 000 рублей с конфискацией

на должностных лиц - от 10 000 до 15 000 рублей с конфискацией;

на юридических лиц - от 100 000 до 150 000 рублей с конфискацией

на граждан - от 4 000 до 5 000 рублей с конфискацией;

на должностных лиц - от 10 000 до 15 000 рублей с конфискацией;

на юридических лиц - от 200 000 до 300 000 рублей с конфискацией

В соответствии с УК РФ Статья 171.1 (Производство, приобретение, хранение, перевозка или сбыт товаров и продукции без маркировки и (или) нанесения информации, предусмотренной законодательством Российской Федерации) предусмотрены штрафы:

Советуем быть внимательней при работе с подакцизными товарами. А если у Вас возникают вопросы, то за помощью Вы всегда можете обратиться к нам.

Звоните по номеру +7 (351) 242-04-09 или пишите на почту info@1cab.ru